25년 실적 개선 유력! 시프트업, 목표가 하향…왜?

하나증권, 2025년 시프트업 목표주가 9만5000원→ 8만6000원 하향

시프트업 해외 비중 절대적, 글로벌 상장 게임사 EPS(주당순수익) 적용

6월 16일(월) 시프트업이 장 초반 날벼락을 맞았다.

NXT(넥스트트레이드)에서 가격제한폭인 29.95% 하락, 3만9300원까지 밀리며 상장(2024년 7월 11일) 이래 최저가를 갈아치운 것.

날벼락이다.

급락으로 출발한 시프트업은 약세를 지속, 6.42%(3600원) 하락한 5만2500원으로 장을 마쳤다.

지난 6월 12일(목) 스텔라 블레이드 PC버전 스팀 출시라는 단기 주가 상승 동력은 사라지면서 우하향 가능성이 있었지만 초반 성과는 가격제한폭까지 내려갈 만큼의 수준은 결코 아니었다.

기대감을 통한 주가 상승폭을 부양할 만큼 좋은 성적이다.

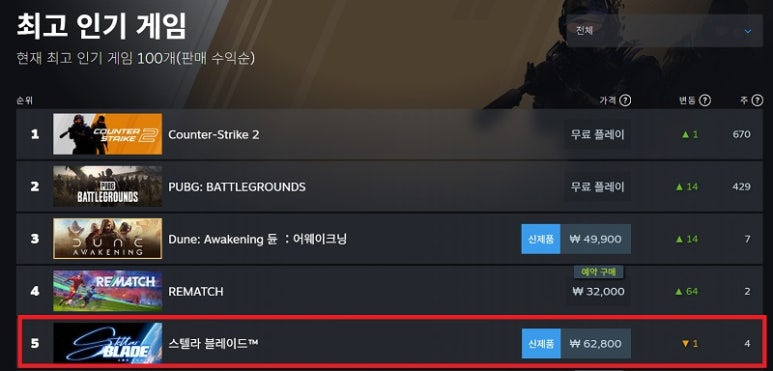

실제로, 6월 16일(월) 시프트업은 스텔라 블레이드가 콘솔에 이어 PC플랫폼에서도 흥행하고 있다고 밝혔다.

2024년 4월 플레이스테이션(PS)5 버전을 통함해 누적 판매량이 300만 장을 돌파한 것.

특시 2025년 6월 12일 PC버전은 스팀 출시와 함께 글로벌 매출 순위 1위에 올랐다. 최고 동시 접속자도 18만 명을 돌파했다.

8500건 이상의 유저 평가 가운데 96%가량이 '압도적으로 긍정적 평가'를 나타냈다. 또 론칭 3일 만에 누적 판매량 100만 장을 넘어섰다. 한국 싱글 플레이 게임 중 최단기간 100만 돌파다.

현재(6월 17일 오전 01시 기준) 순위 5위다.

이보다 좋을 수 없을 만큼의 대흥행이다.

끝이 아니다.

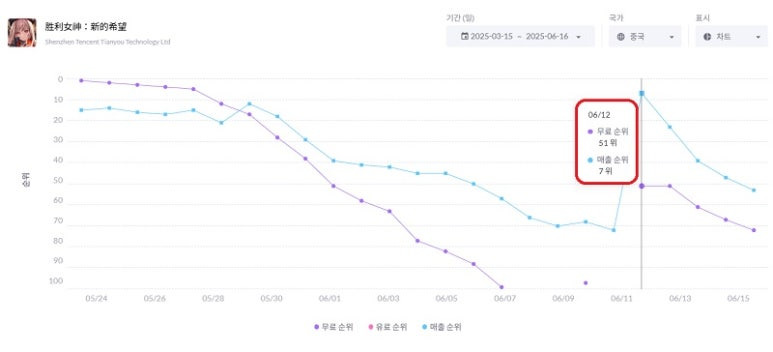

지난 5월 중국에서 서비스 시작한 '승리의 여신: 니케'는 기막힌 질주를 펼치며 현재 애플 앱스토어 매출 톱10에 올랐다.

6월 12일(목) 7위로 수직 상승한 것. 이후 하락을 지속, 현재(6월 17일 오전 00시 30분 기준)는 53위다.

'니케'가 한국과 일본에서처럼 업데이트와 크고 작은 이벤트 등을 통해 매출 순위의 수직 상승 가능성이 있음을 나타냈다.

중국에서 50위대 내외에서 자리하며 등락을 반복할 경우, 국내에서 웬만한 흥행 신작을 보유한 것과 다름없는 성과를 기대할 수 있는 대목이다.

'단기 성장 모멘텀'으로 충분한 가능성을 내재하고 있는 것.

물론 '스텔라 블레이드 PC' 버전은 '싱글 플레이 게임'으로 장기적 흥행을 장담하기 어렵다.

2023년 9월 출격한 네오위즈의 'P의 거짓', 2025년 넥슨이 선보인 '퍼스트 버서커 : 카잔'과 마찬가지로 초기 판매량이 흥행의 절대적 지표가 될 공산이 크다.

아이템 판매를 통한 수익 모델의 기존 온라인 게임들처럼 '흥행의 연속성' 기대하기 어렵고 대신 DLC(다운로더블 콘텐츠) 발매 여부가 '추가 흥행'을 기대할 수 있다.

니케의 중국 출시와 순항, 스텔라 블레이드 PC 버전의 초반 대흥행 등 확실한 단기 성장 모멘텀을 확보한 시프트업의 2025년 실적은 확실한 성장이 유력하다.

실제로 6월 16일(월) 하나증권에서 시프트업 보고서에서도 이는 잘 나타나고 있다.

이준호 연구원은 시프트업의 2025년 영업수익을 2906억원으로 전망했다. 2024년대비 29.7% 상승한 수치다. 영업이익은 2112억원으로 38.3% 높게 내다봤다.

2025년 2분기 이후 유력한 실적 개선에도 하나증권은 시프트업 목표주가를 8만6000원으로 하향 조정했다. 2024년 8월 제시한 9만5000원에서 9.47% 낮춘 것.

잇단 흥행작 배출로 세계적 게임사 반열에 오른 시프트업의 가치를 글로벌 게임사의 주당 수익률을 적용했기 때문이다.

실제로 시프트업의 대표 게임인 '니케'와 '스텔라 블레이드' 등의 대다수 실적은 해외서 발생하고 있다.

이준호 연구원은 글로벌 게임사들의 2025년 2분기부터 2026년 1분기까지 EPS(Earnings Per Share, 주당순이익) 25배를 적용했다.

이를 기준으로 한 시프트업의 목표주가가 8만6000원인 것.

한편 오는 7월 10일, 시프트업 대주주의 보호예수가 해제된다. 상장 이후 1년 동안 팔지 못했던 주식의 매도가 가능한 것으로 일반 투자자에게는 악재로 여겨지고 있다.

김형태 시프트업 대표의 보유 지분은 약 39%다.